50代でつみたてNISA始めるのは遅いかな?

年金と今までの預金だけだと老後が心配だな。。。

少額投資でも家計の足しになるならやってみたいけど、、、

50代になって、このようなお悩みをお持ちの方も多いのではないでしょうか。

- 専業主婦で投資の超初心者

- 老後の資金が心配な方

- つみたてNISAを少額で、しかも家で簡単に始めたい方

専業主婦でつみたてNISAをやってる人はたくさんいます!

キャプテン

キャプテンこの記事を書いている私は、50代主婦で投資歴2年のちょっぴり先輩投資家です。

初心者だからこそわかる、この2年間で気づいたことを、2年前の『私』である『あなた』に向けて発信しています。

今まで貯蓄がメインだった我々50代にとって、『投資』は敷居が高いですよね。

つみたてNISAだったら、思ったより簡単に始められます!

この記事では、つみたてNISAの概要となぜ今すぐ始めるべきなのかをわかりやすく解説します。

つみたてNISAとは

2018年から始まった積立NISAですが、実はよくわからないという人も多いのではないでしょうか。

ここでは、つみたてNISAについて解説していきます。

それぞれみていきましょう。

つみたて NISA の概要

つみたてNISAとは、投資を支援するための少額投資非課税制度のこと。

通常、株などで儲かった分は約20%の税金がかかるのですが、つみたてNISAでは0円なのです。

相方さん

相方さん10万円の利益がでたら、ホントなら2万円も税金で持ってかれちゃうんだけど、つみたてNISAはその2万円も手に入るよ

つみたてNISAは年間で最大40万円を定期的に買い付けるもので、銀行で言う積立預金のような感覚。

設定しておくだけで毎月一定額を投資できます 。

キャプテン

キャプテン例えば、毎月積み立てるなら 3万3,333円が上限!

この積み立てた 40万円は最長20年間保有でき、 毎年40万円を積み立てていくと800万円まで持つことができます。

保有している間、必要なときはいつでも売れます。

つみたて NISA と 一般 NISA の比較

NISAには『つみたてNISA』と『一般NISA』の2種類があります。(2023年現在)

以下は2種類の違いを表にしたものです。

| つみたてNISA | 一般NISA | |

| 購入方法 | 積立購入 | 積立購入・スポット購入 |

| 年間購入額 | 40万円 | 120万円 |

| 最大購入額 | 800万円 | 600万円 |

| 保有期間 | 20年間 | 5年間 |

いずれも日本に居住の18歳以上の方が 申し込めます。

余剰資金がある方は、年間120万円まで投資できるので、一般NISAもおすすめです。

NISAが新しくなります

現行のNISAは2023年で終了し、2024年からは新NISA へパワーアップしてとても使いやすくなります。

現行のNISAと新NISA4つの違い

- ①投資上限金額の拡大

-

つみたてNISA 年間40万円

(月額3万3,333円)一般NISA 年間120万円 現行NISA つみたて投資枠 年間120万円

(月額10万円)成長投資枠 年間240万円 新NISA - ②非課税期間の無限化

-

つみたてNISA 最長20年 一般NISA 最長5年 現行NISA つみたて投資枠 無期限 成長投資枠 無期限 新NISA - ③生涯非課税限度額の拡大

-

つみたてNISA 最大800万円 一般NISA 最大600万円 現行NISA つみたて投資枠 最大1,800万円 成長投資枠 最大1,200万円

(つみたて投資枠と合計で1,800万円まで)新NISA - ④『成長投資枠』が新設+つみたてと成長投資枠併用

-

一般NISAという名称から『成長投資枠』へ。

『つみたて投資枠』と『成長投資枠』が併用可能になります。

資料引用

楽天証券HPより

楽天証券https://www.rakuten-sec.co.jp/web/nisa/?l-id=nisatsumitate-full-banner_nisa

新しくなるなら新NISAから、と思いがちですが、実は今すぐ始める方がお得!

その理由については後で解説していきます。

まずはつみたてNISAのメリット・デメリットからすすめていきましょう。

つみたてNISA 5つ のメリット

ここからはつみたてNISAのメリットを解説していきます。

ひとつずつみていきましょう。

少額で投資できる

つみたてNISAは少ない資金で始められます。

『毎月3万円は無理!』という専業主婦の方でも、生活費をやりくりして、1000円なら始められそうではありませんか?

つみたてNISAは積立ての休止や、金額の変更も可能。

お試し感覚で始められるので、投資初心者には嬉しい制度ですよね。

相方さん100円から投資できる金融機関もあるよ

運用益 が非課税になる

つみたてNISAでは、非課税期間で得た利益に税金がかかりません。

運用益の非課税は金融庁が最も力を入れている部分。

税金を気にすることなく運用益がまるまる手に入るので、浮いた分で家族旅行に行くことも可能ですよ 。

長期投資でリスクを最小限にする

長期投資には、メリットがたくさんあります。

- ①つみたてNISAで長期投資をすると複利効果が得られます

-

期間は、長ければ長いほど利息が付きます。

キャプテン

キャプテン複利とは、元本と利息の合計で利息がつくこと

- ②リスクとリターンが安定

-

投資は「安い時に買って高い時に売る」が鉄則。

つみたてNISAは、株価が安い時には多い口数、高い時には少ない口数で購入するので、リスクとリターンが安定します。

相方さん毎月一定額を投資する方法を ドルコスト平均法というよ

- ③市場暴落から回復まで約5年かかる

-

リーマンショックやコロナ ショックなど、〇〇ショックから回復するまでに時間がかかるので長期投資がおすすめなのです。

一度設定するだけで勝手に積立てされる

つみたてNISAは、最初に設定をしておくと何もしなくても自動的に積立ててくれます。

ぶっちゃけほっぽらかしでも大丈夫ですが、月に一度は チェックしましょう。

キャプテンどれだけ値上がりしたか見るのも楽しいですよ

相方さん

相方さん値下がりもあるけどね

金融庁選定の銘柄だから安心して投資できる

つみたてNISAは、金融庁がおすすめの商品しか購入できないようになっています。

ですので、初心者でも安心して投資できるんです。

各証券会社では 人気商品のランキングを掲載していますので、 参考にするのも良いでしょう。

つみたてNISA 3つ のデメリット

つみたてNISAは以下のようなデメリットがあります 。

ひとつずつみていきましょう。

元本割れの可能性がある

つみたてNISAと貯蓄が違うところは、元本割れがあることです。

投資の運用に元本割れのリスクはつきもの。

絶対大丈夫ということは言い切れませんが、つみたてNISAで長期投資をして、リスクとリターンを安定させましょう。

余剰資金がないとできない

金融庁お墨付き商品といえども、元本割れのリスクを考えると、余剰資金でないと投資は推奨できません。

この年代になると、健康診断でひっかかって急に入院、ということが無きにしも非ず。

いざというときの生活防衛資金が不安な方は、そちらを優先して貯めましょう。

必要な金額はすぐ引き出せるようにしておき、余裕ができたらできる範囲の金額から始めてみるのがおすすめ。

つみたてNISAは少額からスタートできます。

こちらの記事では、大腸がん検診でひっかかり精密検査をしたときの体験談を紹介しています。

初めてのことを始めるには ハードルが高い

つみたてNISAを始めるには、証券会社の口座開設が必要です。

初めての、しかもよくわからないことを始めるのは気がすすまないですよね。

でも、ネット証券の口座開設なら画面に従って入力するだけなので、意外と簡単にできちゃいます。

実店舗に行く手間や手数料が不要なのでおすすめ。

キャプテン

キャプテン私も初めてネット証券を開設した時はドキドキしましたが、なんとかなりましたよ!

このような デメリットを考えた上でも、やはりつみたてNISAはメリットの方が大きいと感じませんか。

そして新 NISA からではなく今すぐ始めた方がお得な理由があるんです。

つみたてNISAをいますぐ始めるべき5つの理由

つみたてNISAをいますぐ始めるべき理由は、次の通りです。

ひとつずつ見ていきましょう

子供が独立した今が最後のためどき

子供が独立してお金がかからなくなった今が、最後のためどき。

ご主人の退職まで、余裕ある資金を投資できるからです。

とはいえ、あと何年あるでしょうか。

この機会を逃さずに、今すぐ始めてみましょう。

インフレ対策

物の値段が上がってきている今、お金の価値はだんだん下がっています。

例えばお菓子の大袋、20枚入りが19枚になったり重量が減ったり。同じ値段なのに買えるものが少なくなってきていませんか。

今後さらなるインフレが起こることも考えられるので、今のうちに投資に回したほうがよさそうですよね。

老後資金が増やせる

老後の年金と今の貯蓄で生活できるか、不安を抱えている方も多いと思います。

のんびり旅行に行く余裕も欲しいですよね。

今から始めて、より多くの老後資金を増やしましょう。

預金ではお金が増えない

我々50代は、銀行の利息でお金を増やしてきた世代。

しかし、今は定期預金の利息は微々たるものです 。

投資に回せる分の預金を放置していませんか。

キャプテン

キャプテン預金をこのまま寝かせておくのはもったいない!

必要な金額分は取っておき、 あとはお金に働いてもらいましょう。

平均寿命は80代

人生100年 時代と言われており、令和元年の 女性の平均寿命は87.45歳 です。

長期投資は20年以上運用することで、安定して利益を得ることができます。

今から始めても平均寿命までまだ30年ほどありますよね。

資金の余裕がある今こそ投資して運用しましょう。

このように、今すぐ始めた方が良いことがお分かりいただけたかと思います。

では、『今から始めた積立が20年後どうなるか?』シュミレーションで見ていきましょう。

シュミレーションしてみましょう

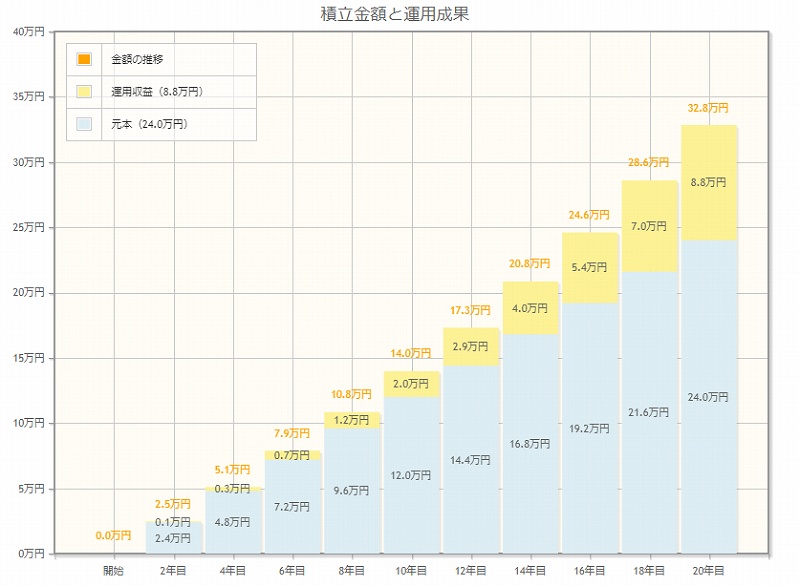

金融庁の資産運用 シミュレーションを使って、将来をみてみましょう。

『50代専業主婦が、日々やりくりをして得た月1,000円を20年間貯めたらどうなる?』と題してシュミレーションしてみました。

これは、金融庁の資産運用 シミュレーションで想定利回り3%の商品を月1,000円、20年間投資したときのグラフです。

月1,000円は微々たるものですが、専業主婦でもやりくりをしてコツコツと積立 NISAで20年間投資すると、32万8,000円にもなります。

キャプテン棒グラフの黄色い部分(利息分)に注目してみて

相方さん2年目では1,000円だった利息が、20年目では8万8,000円になってる !

もしも銀行で同じように積み立てていたら、こんなにも利息がつかないのではないでしょうか 。

これは シュミレーションの一部で、将来このようにうまくいくかは誰にも分かりませんが 、期待できる金額と言って良いでしょう。

金融庁の資産運用シミュレーションでは、色々なパターンでシュミレーションができますので、ぜひ試してみてくださいね!

出典: 資産運用シミュレーション 金融庁

つみたてNISAの始め方

つみたて NISA を始めるには 証券会社の口座が必要です。

ネット証券なら、自宅ですぐに口座開設ができます。

NISA を始めるなら、楽天証券とSBI証券がおすすめ。

キャプテン私は楽天カードを持っているので、楽天証券で投資デビューしました!

- 投資 初心者

- 楽天カードを持っている人

- 楽天ポイントをザクザク貯めたい人

- 楽天市場でお得にお買い物をしたい人

- 投資に楽天ポイントを使いたい人

- ワンコインで投資を始めたい人

- 銀行の金利を100倍にしたい人

【楽天証券】口座開設キャンペーン | 楽天証券 (rakuten-sec.co.jp)

楽天証券では、いろいろなキャンペーンを開催しているので、エントリーをお忘れなく!

【まとめ】 50代の今だからこそ『つみたてNISA』を始めましょう

この記事では、つみたてNISA のメリット・デメリットと今すぐ始めた方がいい理由を解説してきました。

NISA は投資を支援するための非課税制度です。

50代の今だからこそつみたてNISAを今すぐ始めて、 たくさん恩恵に預りましょう。

つみたてNISAを始めるなら、楽天証券がおすすめです。

楽天証券の口座開設はこちらから

【楽天証券】口座開設キャンペーン | 楽天証券 (rakuten-sec.co.jp)

キャプテンつみたてNISAの非課税分、何につかう?

相方さん韓流ドラマの聖地巡礼!

最後まで読んでくれてありがとう!

この記事をみつけてくれたあなたが、昨日より夢に近づけますように。